Banken nehmen als Finanzintermediäre für die Bereitstellung von Krediten, aber auch für die Emittierung von Aktien und Anleihen auf den Kapitalmärkten eine Schnittstellenfunktion ein. Für die konjunkturelle Wachstumsperiode nach 1850 wurde die Rolle der Banken in Kontinentaleuropa bereits als entscheidend, zumindest als bedeutsam beschrieben.1 Notenbanken, Aktienkreditbanken, Privatbanken, Sparkassen, Genossenschafts- und Hypothekenbanken konkurrierten auch auf dem deutschen Markt um Kunden und Kapital, unterschieden sich aber in den Geschäftsmodellen und -praktiken zum Teil deutlich. Während Genossenschaftsbanken und Sparkassen mit ganz unterschiedlichen Rechtsformen und Instrumenten eher untere Einkommensschichten bedienten, und Hypothekenbanken meist Wertpapiere in Form von Pfandbriefen emittierten, finanzierten vor allem Privatbanken und in zunehmendem Maße auch Aktienbanken größere Investitionsprojekte im gewerblich-industriellen Sektor.

Bis heute herrscht die Meinung vor,2 dass es bis 1870 aufgrund eines restriktiv gehandhabten Konzessionssystems kaum zur Gründung von Aktienbanken gekommen sei. Erst die 1869 eingeführte Gewerbefreiheit sowie ein 1870 weitgehend liberalisiertes Aktienrecht hätten die rechtlichen Voraussetzungen für die Entstehung von Aktienbanken erheblich begünstigt, wobei eine Vielzahl im Zuge der sog. Gründerkrise nach 1873 liquidiert worden sei.3 Diese Diagnose soll hier nicht widerlegt werden; sie bedarf aber sowohl in Bezug auf die Zäsur der Jahre 1869/70 als auch hinsichtlich der unterschiedlichen Formen von Aktienbanken einer deutlichen Differenzierung und Ergänzung: In der zweiten Hälfte des 19. Jahrhunderts waren Aktienbanken entweder mit oder ohne Notenemissionsrecht tätig. Aktiennotenbanken oder sog. Zettelbanken nahmen im 19. Jahrhundert durchaus am primären Einlagengeschäft teil, konnten im Gegenzug aber »Banknoten« ausgeben, unter bestimmten Voraussetzungen auch in Form von Krediten. Als beurkundete Zahlungsversprechen konnten »Banknoten« de facto wie Zahlungsmittel verwendet und jederzeit bei einer Bank oder auch bei den kommunalen oder staatlichen Kassen zur Auszahlung in Geld vorgelegt werden.4 Meist in der Rechtsform einer Aktiengesellschaft organisiert, war ihre Zahl zwar im Vergleich zu den Gründerboomjahren gering, sie wurden aber – anders als Aktienbanken ohne Notenausgaberecht5 – von den Einzelstaaten auch vor 1870 und deutlich häufiger zugelassen. Bereits nach 1850 stieg die Zahl dieser sog. Zettelbanken kontinuierlich an und brachte bis 1876 über 30 Institute mit einer ebenso reichhaltigen Fülle an Banknoten hervor.6 Erst nach 1870 dreht sich dieses Bild zugunsten der Aktienbanken ohne Notenausgaberecht, die im Gegensatz zu den Aktiennotenbanken gerne als Aktienkreditbanken bezeichnet werden. |

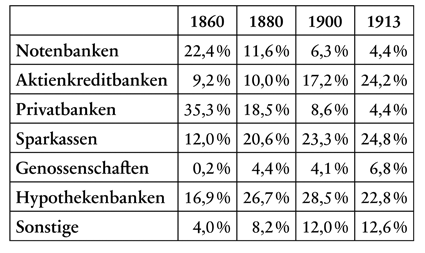

Das große Geschäft mit der Industrie teilten sich also bis 1870 unterschiedliche Geld- und Kreditinstitute. Und hier lassen sich bis 1914 erhebliche Veränderungen der Marktanteile beobachten. Während Aktiennotenbanken – wie auch Privatbanken – zunehmend Marktanteile verloren, stiegen die der Aktienkreditbanken entsprechend an.

Marktanteile deutscher Banken (1860–1913)7

Diese gegenläufige Entwicklung hat nicht nur ökonomische, sondern auch rechtliche bzw. ordnungspolitische Ursachen. Während Aktiennotenbanken vor und nach 1870 einem besonderen Konzessions- und Aufsichtsregime unterworfen waren, blieben Aktienkreditbanken – und zunächst auch Aktienhypothekenbanken – lediglich an die allgemeinen unternehmens- bzw. aktienrechtlichen Vorgaben gebunden, wie sie auch Nichtbanken zu beachten hatten. Darin liegt auch der Grund, dass ein Großteil der seit 1870 gegründeten Aktienbanken auf das Recht der Banknotenemission verzichtete und sich auf andere Geschäftsbereiche konzentrierte, wie etwa das lukrative Aktien- und Anleiheemissionsgeschäft.8 Obwohl schon die Verfassungen des Norddeutschen Bundes wie auch des Deutschen Reiches in Art. 4 die »allgemeinen Bestimmungen über das Bankwesen« dem Reich auferlegten, hat der Gesetzgeber bis 1914 davon nur eingeschränkt und vor allem sehr differenziert Gebrauch gemacht. Während Aktiennotenbanken von Beginn an starken staatlichen Aufsichtsregularien unterworfen waren, blieben Aktienkreditbanken in Bezug auf ihre Bankgeschäfte und abgesehen von den allgemeinen gesellschaftsrechtlichen Vorgaben bis 1914 praktisch unreguliert; lediglich bei Aktienhypothekenbanken hatte man 1899 ein besonderes Regulierungsregime durch das Hypothekenbankgesetz eingeführt.

Das deutet bereits darauf hin, dass die Gründe, die heute für eine besondere Aufsicht bzw. Regulierung von Banken angeführt werden (Why are banks special?), damals anderen Motiven und Rücksichten folgten. In der aktuellen wirtschaftshistorischen Forschung bleiben die Erklärungen dafür eher unscharf bzw. gehen die Beobachtungen auseinander. Einerseits wird eine generelle Funktionsfähigkeit der Kreditmärkte konstatiert, nach der eine »öffentliche Diskussion um eine umfassende Bankenregulierung« unterbleiben konnte, und es so allenfalls zu einer »historisch gewachsenen ›unregulierten Teilregulierung‹« gekommen sei.9 Andererseits ist das private Aktiennotenbankwesen des 19. Jahrhunderts gerne unter dem Etikett der Herstellung von staatlicher Währungseinheit und dem Aufbau eines Zentralbanksystems nach der Reichsgründung gesehen worden, sogar mit Vorbildfunktion für eine europäische Währungsunion.10

Die Regulierung des Bankensektors vor und nach der Reichsgründung steht im Kontext der Diskussion über Zielsetzung und Charakter der Wirtschaftspolitik in den ersten Jahrzehnten des Kaiserreichs. Während die Geschichtswissenschaft überwiegend den Niedergang des Wirtschaftsliberalismus und den Aufstieg des Interventionsstaates am Ende der Gründerkrise diagnostiziert,11 werden dagegen von der Wirtschaftsgeschichte in jüngster Zeit wieder Zweifel erhoben.12 In der Rechtsgeschichte ist die Diskussion ungleich schmaler. Zwar wurde auch hier der Topos des »Interventionsstaates« bemüht, auch mit Blick auf die Rechtseinheit von »innerer Reichsgründung« gesprochen,13 ihre Einbettung in ordnungspoliti|sche Kategorien wie auch ihre Anwendbarkeit auf den Bereich des Kreditgewerbes aber nur vereinzelt überprüft.14

Die Aktiennovelle von 1870 wird gerne als Wendepunkt des Aktienrechts und damit auch der Aktienbanken beschrieben, durch die sich der Staat aus der Aufsicht und Kontrolle der Unternehmen zurückgezogen habe.15 Für Banken stimmt das jedoch nur zum Teil: Während Aktienkreditbanken seit 1870 frei gegründet werden konnten, blieb für Aktiennotenbanken die Konzessionspflicht weiterhin bestehen.16 Der Gesetzgeber hob damit den Konzessionszwang bei Aktienbanken nicht vollständig auf, sondern wandelte ihn von der bisherigen Regel nur in eine Ausnahme um. Dieser Befund ist nicht unwichtig, weil er zugleich deutlich macht, dass Aktiennotenbanken vor und nach 1870 in der weit überwiegenden Zahl als Bankunternehmen von privater Hand gegründet wurden, wenn der Staat auch in einzelnen Fällen beteiligt sein konnte.17 Privatnotenbanken sollten als Aktienbanken auch weiterhin einer staatlichen Kontrolle unterworfen werden. Hier endete mit der Konzession keineswegs die staatliche Einflussnahme, im Gegenteil: Der Staat ließ sich auch für das tägliche Geschäft weitreichende Befugnisse einräumen, die zum Teil einschneidende Eingriffe in die Geschäftsführung nach sich ziehen konnten.

Nahezu alle Statuten wiesen dem Staat Einsichtsrechte in wesentliche Geschäftsunterlagen zu, staatliche Kommissare konnten an Sitzungen der Direktionen, des Aufsichtsrates sowie der Generalversammlungen teilnehmen.18 In einigen Satzungen waren staatliche Beamte berechtigt, ein Zusammentreten der entscheidenden Organe der Gesellschaft zu veranlassen.19 Zwar stand ihnen in der Regel kein förmliches Stimmrecht zu, sie konnten aber u.a. durch Vetorechte die Beschlüsse der Geschäftsführung bzw. der Organe blockieren. Ein Suspensivvetorecht stand den Kommissaren z.B. bei der Hannoverschen Bank gegen statutenwidrige oder solche Beschlüsse zu, durch die man das »Interesse des Staats oder des Publikums« verletzt glaubte.20 Der Staat konnte Entscheidungen der Bank also aktiv blockieren. Nur vereinzelt hatten die Unternehmen das Recht, in der Generalversammlung durch eine qualifizierte Mehrheitsentscheidung Eingriffe der Staatsver|waltung auf die Geschäftspolitik zurückzuweisen.21 Besondere Befugnisse sicherten sich die staatlichen Organe vor allem für die Herstellung und Ausgabe der Banknoten, die regelmäßig einer besonderen Genehmigung bzw. Überwachung der Regierung bedurften.22 Dazu wurde die Mitunterzeichnung bzw. eine Stempelung bei Ausgabe der Noten durch den Kommissar vorgeschrieben23 oder war dieser bei der Vernichtung oder Einziehung von Banknoten zwingend zu beteiligen.24 Damit einher ging auch die Überwachung der Einhaltung des in den Statuten festgelegten Notendeckungsverhältnisses. Für dessen korrekte Prüfung und Aufsicht konnte der Staatsbeamte in einzelnen Fällen sogar verantwortlich gemacht werden.25 Damit kennzeichnet die Aktiennotenbanken der 1850er und 1860er Jahre ein Hybridcharakter: einerseits in der Rechtsform als Aktiengesellschaft mit privaten Anteilseignern gegründet, andererseits bei Errichtung und in der Geschäftsführung unter einer restriktiven Staatsaufsicht stehend, die statutenwidrige Managemententscheidungen auch unwiderruflich blockieren konnte.

Die Zahl dieser vermehrt auf privater Initiative gegründeten »Zettelbanken« nahm nach 1850 sprunghaft zu. Die Gründe dafür liegen nicht nur in der chronischen Geldknappheit angesichts der natürlichen Liquiditätsgrenzen des tradierten Metallgeldes, sondern auch in der sich im Ausland durchsetzenden Papiergeldstrategie, die auch in Deutschland ein Umdenken zur Folge hatte. Noch während der Revolutionszeit erließ u.a. die preußische Regierung 1848 Normativbestimmungen über die Errichtung von privaten Notenbanken, blieb aber in der Genehmigung weiterer Notenbanken wie auch der unbegrenzten Ausgabe von Banknoten durch die Preußische Bank zurückhaltend.26 Die daraus resultierende Liquiditätslücke nutzten vor allem kleinere Staaten durch eine freigiebige Konzessionierungspolitik zur Errichtung privater Aktiennotenbanken.27 Angesichts wachsender Staatsausgaben und einer zunehmenden Verschuldung hoffte man hier auf entsprechende Investitionen und steuerliche Mehreinnahmen.28 In der Folge wurde eine Vielzahl ausländischer »Banknoten« auch in Preußen in Umlauf gebracht, gleichsam als Antwort auf eine »Marktlücke« und die Realisierung sich bietender Chancen, die sich in einem dezentralisierten politischen System und der Konkurrenz einzelstaatlicher Aktiennotenbanken boten.

Die umfassenden Aufsichtsregimes waren das Ergebnis eines Kompromisses: Einerseits waren viele Regierungen zurückhaltend, private Notenbanken zuzulassen, nahmen die Existenz der Institute aber zur Steigerung und Sicherstellung der Liquidität in ihren Ländern gegen Einräumung administrativ-staatlicher Eingriffsrechte gerne in Kauf. Andererseits wollten Investoren und Anteilseigner auf das große Geschäft, etwa im Eisenbahnsektor oder anderen Wachstumsbereichen, nicht verzichten und akzeptierten im Gegenzug eine umfassende staatliche Aufsicht. Mögliche Risiken und Konflikte mit dem staatlichen Münzregal wurden in der öffentlichen Debatte zwar zugunsten der Forderung nach privaten Notenbanken auf der Grundlage einer theoretisch begründeten »Bankfreiheit«29 relativiert; in der Praxis wurden diese extremen liberalen Positionen aber nicht realisiert. Auch wenn Aktiennotenbanken zum Teil im Auftrag ihrer staatlichen Kontrolleure handelten, so traten sie in den 1860er und 1870er |Jahren überwiegend nicht als geld- und ordnungspolitischer Steuerungsakteur im Sinne einer staatlichen Zentral- oder Notenbank auf. Die Preußische Bank, die diese Funktion mit staatlicher Hilfe ab 1856 auch als Reaktion auf die wachsende ausländische »Papierflut« übernahm, blieb hier die Ausnahme.30

Mit der Gründung des Deutschen Reiches verschoben sich die geld- und währungspolitischen Rahmenbedingungen allerdings schlagartig. Hier sind zwei Entwicklungen zu unterscheiden, die beide weitgehend parallel verliefen, sich zum Teil auch gegenseitig bedingten, aber anfangs keiner klaren Strategie folgten: zum einen eine Währungsreform zur Herstellung der Währungseinheit, zum anderen der Aufbau einer Zentralbank, die die neu eingeführte Währung durchsetzen und den Umlauf der zahlreichen regionalen Banknoten entsprechend eindämmen sollte. Die Schaffung geldpolitischer Einheit wurde durch die Einführung einer Goldwährung zwar begünstigt, aber nur schrittweise, beinahe zögerlich vollzogen. Nachdem die preußische Regierung bereits im Juli 1871 den freien Silberankauf bei den preußischen Münzen gestoppt hatte, führte der Gesetzgeber im Oktober 1871 eine »Reichsgoldmünze« ein, deren zehnter Teil, die Mark, die neue Recheneinheit im Reich werden sollte. Aber erst eineinhalb Jahre später, Anfang Juli 1873, wurde ein weitergehendes Münzgesetz verabschiedet, das zwar lediglich provisorischen Charakter hatte, dem Reich aber die weiteren Schritte für die Schaffung einer Reichswährung eröffnete, welche allerdings erst 1909 vollständig vollzogen werden konnte.31

Mit der schrittweisen Umstellung auf die Goldwährung mussten nicht nur die einzelstaatlichen Silberwährungen eingedämmt und letztlich aufgehoben, sondern auch die »Banknotenfrage« gelöst werden. Dazu untersagte der Norddeutsche Bund bereits 1870 die Gründung neuer Notenbanken und die Erhöhung ihrer Notenkontingente.32 Da das Münzgesetz die Umstellung der Banknoten auf eine Reichswährung bis zum 1. Januar 1876 anordnete, wuchs der Druck auf die Reichsregierung. Wie zögerlich dieser Auftrag angenommen wurde, der letztlich auch von der Entscheidung für oder gegen eine einheitliche Zentralbank abhing, zeigt die Etappenlösung 1874: Zunächst wurde lediglich der Einzug der einzelstaatlichen Noten gegen die Ausgabe sog. »Reichskassenscheine« beschlossen.33

Die Frage, ob eine Zentralbank geschaffen oder – wie bisher – auch private Notenbanken in den Einzelstaaten weiterexistieren sollten, blieb heftig umstritten und zunächst offen. Die Nationalliberalen im Reichstag forderten eine einheitliche Währung und die Errichtung einer Reichsbank ähnlich der Preußischen Bank, die bereits die Funktion eines lender of last resort erfüllte.34 Im öffentlichen Diskurs wurde daher vor allem Stimmung gegen die einzelstaatlichen Aktiennotenbanken gemacht, die man u.a. für die Gründerkrise mitverantwortlich machte. Der nationalliberale Abgeordnete Johann Ludwig Tellkampf, der auch längere Zeit in den USA, England und Frankreich verbrachte, sah in der uneingeschränkten Notenemittierung eine Ursache der Krise, da »die Actien-Zettelbanken durch ihre massenhafte Ausgabe der ungedeckten Noten, ähnlich den Spielmarken, und durch den Bankcredit die Mittel zu diesem Schwindel, zu diesem grossen Hazardspiel, boten«.35 Anders als in England oder Frankreich, die als Zentralstaaten wesentlich früher eigenständige Zentralbanken aufbauen konnten, musste in Deutschland diese Institution nach 1871 erst gegen den Widerstand der Einzelstaaten und ihrer eigenen Aktiennotenbanken durchgesetzt werden. Hier war »im Schooße des Bundesraths ein dringendes Verlangen auf Herstellung eines solchen |Instituts« nicht vorhanden.36 Neben politischen Widerständen stand diesem Ziel auch das Privateigentum der Anteilseigner in den regionalen Notenbanken entgegen. Die Konflikte und Widersprüche mit den politischen Forderungen des Liberalismus waren unübersehbar. Einerseits sollten Währungseinheit und starke Zentralbank die Bildung eines funktionsfähigen Finanzmarktes gewährleisten, andererseits musste aber auch der eigentumsrechtliche Schutz der privaten Anteilseigner in den regionalen Notenbanken berücksichtigt werden. Das Dilemma der Liberalen ist in den Protokollen und Ausschussentwürfen in Reichstag und Bundesrat bei der Schaffung des Bankgesetzes vom 14. März 1875 deutlich zu spüren.37 Am Ende stand ein Kompromiss: Die Reichsbank konnte ihr Notenemissionsmonopol nur schrittweise aufbauen, nämlich durch die Übernahme der freiwillig aufgegebenen oder erloschenen Notenkontingente der regionalen Zettelbanken.

Um das Ziel einer stabilen Zentralbank in Konkurrenz zu den einzelstaatlichen Notenbanken durchzusetzen, setzte der Gesetzgeber auf ein hohes Maß an staatlicher Aufsicht und Kontrolle. Das Reichsbankgesetz von 187538 enthielt ein ganzes Bündel an Regulierungsinstrumenten (§§ 42ff. BankG), die auf eine Zurückdrängung der regionalen Aktiennotenbanken zugunsten der Reichsbank abzielten. Die bisherigen Notenbanken wurden auf eine Dritteldeckung in Geld, Reichskassenscheinen oder Gold verpflichtet; ferner durften nur noch diskontierte Wechsel mit einer Verfallszeit von höchstens drei Monaten zur Deckung bereit gehalten werden (§ 44 Abs. 1 Nr. 3 BankG). Der ungedeckte Notenumlauf wurde für jede Bank auf ein gesetzliches Höchstmaß beschränkt, ein Überschreiten der festgelegten Emissionsgrenzen durch eine Notensteuer von 5% sanktioniert (§ 9 Abs. 1 BankG). Die drohenden Verluste sollten abschreckend auf die Aktiennotenbanken wirken, um den Notenumlauf nicht weiter auszudehnen. Die Reichsbank wurde dagegen in mehrfacher Hinsicht gegenüber den übrigen Notenbanken privilegiert. Sie durfte überall im Reichsgebiet Filialen errichten und erhielt 2/3 des ungedeckten Notenkontingents in Höhe von 250 Mio. Mark zugewiesen. Die Reichsbank konnte ihre Notenausgabe ohne Besteuerung erhöhen, was ihre Funktion als lender of last resort sicherstellte.39

Mit der Schaffung einer Zentralbank war also auch eine Zentralisierung und Vereinheitlichung der Bankenaufsicht über die zahlreichen Aktiennotenbanken verbunden, deren Einfluss auf die Gesamtwirtschaft zugunsten der Reichsbank minimiert werden sollten. Oberstes Ziel war die Herstellung eines stabilen und funktionsfähigen Geld- und Währungssystems, mit dem das neugegründete Deutsche Reich am internationalen Kapitalverkehr teilnehmen konnte. Richtungsweisend für die beschränkende Notenbankregulierung war dabei auch die 1873 eingeführte Reichsgoldwährung, die die alten Landeswährungen mit Wirkung zum 1. Januar 1876 außer Kraft setzte. Die Durchsetzung der Reichsgoldwährung erforderte eine vergleichbare Papiergeldstrategie, um auch das internationale Vertrauen in das neue Währungssystem sicherzustellen. Diesem Zweck dienten feste und einheitliche Regelungen, die die Geldmenge eines Landes an die Goldreserven banden.40 Das hatte aber weniger etwas mit dem Aufbau eines »Interventionsstaates« zu tun als vielmehr mit dem Versuch, die Rahmenbedingungen der kapitalistischen Industrialisierung in die richtigen Bahnen zu lenken, ohne zugleich ihre Vorzüge aufs Spiel zu setzen. Freilich veränderte der Staat damit sein Gesicht, aber weniger um den Finanzmärkten abschließend regulative Schranken zu setzen, sondern um auf gesamtstaatlicher Ebene zum institutionellen Garanten eines einheitlichen Geld- und Währungswesens zu werden. Es ging um die schrittweise Vereinheitlichung des Geldmarktes. Die Erfolge dieser Politik ließen nicht lange auf sich warten: Bereits kurz nach Inkrafttreten des Bankgesetzes schlossen 15 der 33 bestehenden Notenbanken ihre Schalter, bis 1910 sank ihre Zahl weiter auf vier Institute; aber erst spät – 1909 – wurden die von der Reichsbank emittierten Banknoten zum gesetzlichen Zahlungsmittel erhoben.41 |

Anders als ihre notenemittierenden Mitbewerber wurden nur wenige Aktienbanken, die auf das Recht der Notenausgabe verzichteten, vor 1870 zugelassen. Erst mit dem prinzipiellen Wegfall der Konzessionspflicht 1870 konnten Aktienbanken ohne Notenprivileg flächendeckend ohne staatliche Genehmigung gegründet werden, sofern sie die allgemeinen Normativbestimmungen des Aktienrechts einhielten.42 Zwar bestanden in den Einzelstaaten zum Teil noch besondere Vorschriften – wie das preußische Schuldverschreibungsgesetz vom 17. Juni 1833 – sie wurden nach 1850 aber nur noch zurückhaltend angewendet.43 Staatliche Regulierung beschränkte sich bei Aktienkreditbanken also zunächst auf das Aktienrecht, das durch die Novellen von 1884 und 1897 vor allem Änderungen bei der Nominalhöhe der Aktien, der Gründung der Gesellschaft sowie der Befugnisse ihrer Organe mit sich brachte.44 Besondere Regelungen für Banken waren darin nicht enthalten, der Gesetzgeber sah sie auch nicht als erforderlich an. Aktienkreditbanken seien, so schon die Motive des Bankgesetzes von 1874, »durch das deutsche Handelsgesetzbuch, die reichsgesetzlichen Vorschriften über Aktien- und Kommanditgesellschaften, und die Vorschriften über das Genossenschaftswesen bereits übereinstimmend geordnet«.45

Demgegenüber spielte das ›Bankwesen‹ und damit auch die Aktienkreditbanken im öffentlichen Diskurs durchaus eine Rolle. Im ›Verein für Socialpolitik‹ setzten sich die sog. Kathedersozialisten nicht nur kritisch mit dem Aktiengesellschaftswesen auseinander, sondern traten auch mit konkreten Vorschlägen in Bezug auf das ›Bank- und Versicherungswesen‹ hervor. Die Zulässigkeit der aktienrechtlichen Unternehmensverfassung für Aktienkreditbanken benötige danach zwar keine Rückkehr zum Konzessionszwang. Statt dessen müssen aber, so Adolph Wagner 1873, die profitorientierten Aktienkreditbanken die »richtige Einengung« durch »andere privatwirthschaftliche Formen«, insbesondere Sparkassen und Genossenschaftsbanken, erfahren.46 Mehr Wettbewerb sollte damit die Kapitalmacht der Aktienbanken begrenzen helfen. Zumindest für »empfehlenswert« hielt er die Einführung »staatlicher Controlämter«, die in besonderen Abteilungen auch die Transparenz von Banken sicherstellen, Bilanzen veröffentlichen und jährlich über die Lage der Gesellschaften berichten sollten.47 Diese sollten aber »vornämlich constatiren, wie etwas ist, nicht vorschreiben, nicht inhibiren, sondern vor Allem Wächter und Garanten des Princips der Oeffentlichkeit sein«.48 Ähnlich wies Albert Schäffle auf die »ebenbürtige« Konkurrenz der Genossenschaftsbanken hin und machte deren Bedeutung für die Kreditwirtschaft neben den Aktienbanken deutlich.49 Die vom Verein dann beschlossenen Resolutionen griffen diese Vorschläge auf. Danach sei nicht nur »auf die Reform des Actienrechts«, sondern auch »auf eine Einengung des Gebiets der Actiengesellschaften Werth zu legen«. An die Stelle von Aktiengesellschaften sollten »öffentliche Unternehmungen des Staats, der Provinz, des Bezirks, des Kreises, der Gemeinde treten«, die auch im »Bank- und Versicherungswesen neben Erwerbsgeschäften und Genossenschaften oft eine passende Thätigkeit« fänden.50 Zwar sei die Aktiengesellschaft als »privatwirthschaftliche Unternehmungsform« weiterhin zulässig, aber nur soweit »nicht bestimmte Gebiete der öffentlichen Unternehmung vorbehalten bleiben«.51

Nach 1873 dominierte also nicht allein die ›Bankfrage‹, d.h. die politische Auseinandersetzung um die Einführung einer Reichsbank, sondern auch die Geschäftspolitik der Aktienbanken ohne Notenausgaberecht den öffentlichen Diskurs. Die »Kumulierung aller Bankgeschäftszweige […] ohne alle principielle Norm« habe, so der Wiener Publizist und Ökonom Josef Neuwirth, gerade in den Aktienkreditbanken die »schreiendsten Monstrositäten« erzeugt.52 Vor allem die ungebremste| Ausgabe von Depositen- und Kassenscheinen, die erhebliche Kapitalsummen der produzierenden Wirtschaft entzögen und der Spekulation zuführten, hätten zu »horriblen Missbräuchen« geführt. Hier waren auch Aktienkreditbanken angesprochen, die diese Papiere als Inhaberschuldverschreibungen zur Kapitalbeschaffung ausgaben und damit die Konzessionspflicht der Notenemission umgingen. Der nationalliberale Politiker und spätere Direktor der Deutschen Bank in Berlin, Georg Siemens, nahm seine Bankierskollegen dagegen in Schutz: »Die Folge dieses von dem Gesammtpublicum angestellten Versuches, ohne sparsame Arbeit reich zu werden, liegen vor aller Augen. Diejenigen thuen jedoch Unrecht, welche auch nur einen wesentlichen Theil der Schuld an diesem Unglück den sogenannten Gründern zur Last legen; denn die Gründer waren nicht Producenten, sondern nur Product dieser, aus dem Zusammenwirken verschiedenster Ursachen entstandenen, in dem Publicum selbst lebendigen Bewegung. Die Verluste, welche auch die dem Börsenspiel fern gestandenen Kreise unseres Handelsstandes bei dieser Gelegenheit erlitten, dürften denselben die Gefahren einer allzu coulanten Credit-Gewährung übrigens genügend zum Bewusstsein gebracht haben«.53

Derartige Stimmen verhallten aber in der allgemeinen Kritik an ›Gründerschwindel‹ und ›Aktienmissbrauch‹. Zwei Reformziele traten in der öffentlichen Debatte besonders hervor, auch wenn konkrete gesetzliche Maßnahmen kaum gefordert wurden: Einerseits eine stärkere Kontrolle der Aktienkreditbanken, auch durch staatliche Behörden, andererseits eine Beschränkung der Ausgabe ungedeckter und unregulierter Schuldtitel wie u.a. von Depositen- oder Kassenscheinen. 1875 sprach sich Adolph Wagner »nach den schlimmen Erfahrungen der letzten Jahre« dann dezidiert für eine schärfere gesetzliche Regulierung der Aktienkreditbanken aus. Nach seiner Auffassung waren auch für die »jüngste Speculationsära« nicht nur Zettelbanken, sondern auch Banken ohne Notenausgaberecht verantwortlich; scharf griff er deren Geschäftspolitik an.54 Auch Joseph Neuwirth forderte 1874 »gesetzliche Normativbedingungen gegen die Cumulirung aller Bankgeschäfte«.55 Hauptangriffspunkt war die uneingeschränkte Übernahme von Bankdienstleistungen, insbesondere im Bereich der Aktienemission und Aktienspekulation, aber auch die Ausgabe von Depositen- und Kassenscheinen für Investoren. Gerade für diesen Bereich mahnte Neuwirth gesetzliche Regelungen an, um »die einzelnen Zweige des Bankgeschäfts ihrer Natur nach« zu sondern und eine »Vereinigung gewisser Zweige« zu verhindern.56 Depositen- und Kassenscheine sollten nur noch spezielle Bankunternehmen ausgeben, was auch transparent in der Unternehmensbezeichnung erkennbar sein sollte.57

In den Verhandlungen der Aktienrechtskommission, an der Adolph Wagner teilnahm und die vom 24. März bis 8. April 1882 einen Entwurf für die spätere Aktiennovelle von 1884 erarbeitete, konnten sich besondere Bestimmungen für das Bankwesen allerdings nicht durchsetzen. Sie standen aber durchaus zur Diskussion. Wagner regte z.B. »eine größere Spezialisierung der Zwecke des Unternehmens« an und wollte für »Spekulationsbanken« nur einen Nominalwert von 5000 Mark pro Aktie vorsehen. Die Mehrheit sprach sich dagegen aus, da »eine gesetzliche Formulirung der Zwecke nicht möglich sei und auch zu praktischen Ergebnissen nicht führen würde«. Für die Wirksamkeit der Spekulationsbanken sei die Höhe des Nominalbetrages der Aktien »ganz gleichgültig«, auch könnten »die besten Zwecke in unsolider Weise ausgebeutet werden«.58 Wagner, von dem |man in der Kommission ohnehin einen positiven Vorschlag vermisste,59 äußerte sich nur in einer abschließenden Erklärung. Hier forderte er erneut u.a. für das Bankwesen »an Stelle der Aktiengesellschaften« eine »Ausdehnung öffentlicher Unternehmungen«, ferner den Ausschluss der Rechtsform der Aktiengesellschaft für »Emissions- und Gründungsbanken, welche selbst wieder die Neubegründung anderer Aktiengesellschaften zum Geschäftszweck machen«, sowie für »solche Banken, welche den gewerbsmäßigen An- und Verkauf von Immobilien (›Handel in Grundstücken‹) betreiben«. Soweit die Rechtsform der Aktiengesellschaft aber zugelassen werde, seien »neben den allgemeinen Bestimmungen des Aktienrechts Spezialbestimmungen notwendig für die nach Kategorien oder Zwecken gesonderten Gesellschaften« und zwar für »die übrigen, nicht Noten ausgebenden Banken, speciell für Depositen- und dgl. Banken, für Hypothekenbanken, für Gründungs- und Emissionsbanken«. Zur »wirksameren öffentlichen Kontrole« seien »öffentliche Kontrolämter des Staats, abtheilungsweise nach dem Zweck der Unternehmungen specialisirt erforderlich«.60 Die Vorschläge, in den Protokollen insgesamt unkommentiert geblieben, machen zweierlei deutlich: Einerseits wurden von Seiten der Nationalökonomie, insbesondere der Kathedersozialisten, in den Aktienrechtsreformdiskussionen sehr dezidiert eine Bankenregulierung angemahnt und überdies zukunftsweisende Visionen vorgestellt. Andererseits waren die Vertreter einer strengen staatlichen Kontrolle aber zu isoliert und politisch wohl auch zu schwach, um sich in den Beratungen durchzusetzen.

Das Fehlen einer staatlichen Bankenregulierung außerhalb der Notenbanken bedeutete allerdings nicht, dass die Institute sich keinerlei Risikovorsorge bedienten. Im Gegenteil: Aktienkreditbanken entwickelten eigene Instrumente und Mechanismen der Risikokontrolle und -steuerung. Dazu gehörte zum einen eine möglichst lückenlose Informationsbeschaffung auf lokaler und zentraler Ebene. Jüngere Fallstudien zu einzelnen Instituten zeigen, dass Aktienbanken besondere Strategien entwickelten, die nicht nur über ihre Kreditnehmer (etwa mittels Aufsichtsratsmandaten), sondern auch über die wirtschaftliche Entwicklung in bestimmten Regionen und Branchen (z.B. durch die Beobachtung von Zahlungsströmen) entscheidungsrelevante Informationen erfassten und verarbeiteten.61 Aktienkreditbanken nutzten ihre Informations- und Steuerungsmöglichkeiten auch durch ihre Mitgliedschaft in Aufsichtsräten und Generalversammlungen. Die Aktiennovelle von 1884 kam diesen Kontrollmechanismen sogar entgegen, da sie die Übernahme von Aufsichtsratsmandaten auch für Nichtaktionäre erlaubte und damit den Beobachtungsradius der Banken auf solche industriellen Kreditnehmer erweiterte, an denen sie gar nicht beteiligt waren.

Zum anderen etablierten einige Kreditinstitute auf lokaler und zentraler Ebene zusätzliche Steuerungsmechanismen bzw. schränkten die Spielräume der örtlichen Entscheidungsträger durch vorformulierte Zuständigkeiten ein. Nach dem Statut der Deutschen Bank vom 10. März 1870 war z.B. der örtlichen Filialleitung ein besonderer »Ausschuss« beigeordnet.62 Dieser Lokalausschuss vertrat etwa den Verwaltungsrat der Deutschen Bank gegenüber der Filialleitung und hatte weitgehende Entscheidungsbefugnisse bei Geschäften, die über das normale Risiko hinausgingen, wie z.B. ungedeckte laufende Kredite, Arbitragegeschäfte, Sicherheiten mit nicht börsengängigen Werten etc.63 In anderen Bankunternehmen bewahrte sich der Aufsichtsrat einen deutlichen Einfluss auf die Geschäfts- und Personalpolitik, u.a. durch Genehmigungsvorbehalte und Vetorechte.64 Auch konnten in den Statuten die Tätigkeitsfelder des Managements präzise definiert sein.65

Die Regulierung des Bankenmarktes im Kaiserreich offenbart damit ein gespaltenes Bild bei Aktienbanken um 1880: einerseits Aktiennotenbanken, die einem staatlichen Konzessions- und Aufsichtsregime unterlagen, das staatlichen Beam|ten zunächst weitreichende Eingriffs- und Steuerungsbefugnisse gewährte, und die dann zusätzlich der Aufsicht der Reichsbank unterstellt wurden mit dem Ziel, eine Beendigung der Notenvielfalt zugunsten einer Zentralbank herzustellen; andererseits Aktienkreditbanken, die ihren Durchbruch erst nach 1870 erlebten und lediglich die Normativbedingungen des Aktienrechts einhalten mussten, also keinen bankspezifischen, staatlichen Aufsichtsregularien ausgesetzt waren, ihre Risiken dagegen durch eigene Strategien selbst steuerten. Dieser Befund überrascht angesichts der Tatsache, dass beide Bankenformen über hohe Marktanteile verfügten und um 1880 fast gleichauf lagen.66 Offenbar hatten die Missstände im Aktienkreditgewerbe der 1860er und 1870er Jahre für die Beobachter noch keine so überragende Bedeutung, dass der Gesetzgeber im Bankensektor generellen Handlungsbedarf gesehen hätte. Das mag auch daran liegen, dass der Aufstieg sog. Groß- und Universalbanken und deren Verflechtung mit der Industrie erst in den 1890er Jahren angesetzt wird, was auch eine Folge der Aktiennovelle von 1884 war.67

Vor diesem Hintergrund wird eine Divergenz in der Bankenpolitik des Kaiserreichs deutlich, die es zu klären gilt. Bankenregulierung im Sinne einer staatlichen Aufsicht und Steuerung von Aktienbanken vor und während der Gründerkrise folgte anderen Rücksichten und Motiven, und es wäre anachronistisch, die Vorstellungen heutiger Bankenregulierung unkritisch auf das 19. Jahrhundert zu transferieren. Abgesehen von einzelnen Vorschlägen der Nationalökonomie, insbesondere der Kathedersozialisten, standen Aufsichtsregime gegenüber Aktienkreditbanken nicht ernsthaft zur Debatte; es ging dem Staat nicht um die Integrität und den Erhalt von Kreditinstituten, auch nicht um einen Schutz von Gläubigern und Investoren, und schon gar nicht um eine ›systemische‹ Funktionsfähigkeit der Finanzmärkte insgesamt. Entscheidendes Motiv für den Gesetzgeber war vielmehr eine Regulierung des Notenbankwesens und damit der Geldpolitik, was die rechtliche und technische Ausdifferenzierung der Kapitalmärkte weiter vertiefte.

Der politischen sollte 1871 auch der Aufbau einer geld- und währungspolitischen Einheit folgen. Da Geld als offizielles Zahlungsmittel nur in Münzform existierte, galt die Aufmerksamkeit der Politik den Geldsurrogaten der einzelstaatlichen Notenbanken, denen nach den Erfahrungen des 19. Jahrhunderts ein erhebliches Krisenpotential zugesprochen wurde. Vergangene und in der zeitgenössischen Diskussion durchaus präsente Krisenbeispiele u.a. in England und Frankreich68 machten die Risiken des Papiergeldes deutlich; das Wissen um die realen Gefahren wurde nun in den legislativen Debatten und auch im öffentlichen Diskurs gegen einen zu leichtsinnigen Umgang mit Aktiennotenbanken ins Feld geführt.69 Vorsicht war nach den Erfahrungen mit den bisherigen Aufsichtsregularien auch geboten. Zwar hatten staatliche Kommissare das rechtliche Instrumentarium zur Risikosteuerung in der Hand, beispielsweise durch eine Drosselung des Notenumlaufs. Sie konnten aber in vielen Fällen den Konkurs einzelner Institute nicht verhindern. Eine genaue Prüfung der Werthaltigkeit der Einlagen etwa von Hypotheken oder Wertpapieren durch staatliche Kommissare dürfte in vielen Fällen auch gar nicht möglich gewesen sein. Zweifel an einer konsequenten und effizienten Bankenaufsicht bestehen zudem deshalb, weil die Einzelstaaten z.T. selbst mit einem, wenn auch geringfügigen, Prozentsatz an den Aktiennotenbanken beteiligt sein konnten und in finanziellen Angelegenheiten von ihnen auch bedient wurden.70 Der Staat war zum einen Inhaber staatseigener bzw. kommunaler Notenbanken, zum anderen durch informelle Kontrollbefugnisse und direkte Eingriffsrechte in der Lage, die Geschäftspolitik privater und damit konkurrierender Institute zu beeinflussen. Staatliche Aufsicht und private Notenbanken verfolgten damit teils unterschiedliche, teils auch sich deckende Ziele, die nicht nur gemeinwohlbezogenen, sondern auch gewinnorientierten bzw. eigennützigen Interessen geschuldet sein konnten.

Auf Reichsebene waren für die Politik keine zwingenden Gründe erkennbar, nicht-notenemittierende Aktienbanken als Schnittstelle des Kapitalverkehrs an ähnliche Regeln zu binden, zumal |Missbräuche im Aktienwesen auch in anderen Branchen, u.a. bei Eisenbahnunternehmen, zu verzeichnen waren. Auch wenn Unregelmäßigkeiten im Aktienemissionsgeschäft bei den übrigen Aktienbanken bekannt waren,71 sah der Gesetzgeber nur an einzelnen Stellen und allein im allgemeinen Unternehmens- bzw. Aktienrecht Handlungsbedarf. Die Zahlungsfähigkeit einzelner oder aller Bankunternehmen, der Schutz der Anteilseigner und Gläubiger, oder gar eine krisenbewältigende bzw. krisenpräventive Intervention und Steuerung der Kreditwirtschaft insgesamt standen nicht im Fokus des Gesetzgebers: »Diese Vorsorge bleibt«, so die Motive zum Bankgesetz von 1874, »nach wie vor ungeschmälert den Bankverwaltungen selbst überlassen, denn gegen Mißgriffe in der Kreditnahme und Kreditertheilung kann keine irgendwie geartete gesetzliche Bestimmung Sicherheit gewähren«.72 Rückblickend betrachtet dürfte aber auch die wachsende Konkurrenz der insoweit unbeaufsichtigten Aktienkreditbanken mitgeholfen haben, die Marktanteile der einzelstaatlichen Notenbanken weiter zu reduzieren.

Dieser Befund wirft auch ein neues Licht auf die ordnungspolitische Konzeption des Kaiserreichs. Das liberale Credo, dass der Staat die Rahmenbedingungen zu gewährleisten, sich aber im Übrigen aus der Wirtschaft heraushalten müsse, war weder vor noch nach 1873 ein die Ordnungspolitik konsequent leitendes Prinzip. Und auch die häufig diagnostizierte ordnungspolitische ›Wende‹ ab 1879 lässt sich hier keineswegs als ein durchgreifender Bruch der Wirtschaftspolitik bestätigen. Im Gegenteil: Trotz der Forderung nach ›Bankfreiheit‹ zeigt das strenge Aufsichtsregime für private Notenbanken der 1850er und 1860er Jahre, dass weder die Wirtschaftspolitik in den Einzelstaaten noch das junge Kaiserreich den Geldinstituten dieser Art grenzenlose Handlungsspielräume eröffnete. Selbst die liberale Kernforderung nach einer einheitlichen Währung und einer Zentralbank wurde nur schrittweise und letztlich erst nach 1900 vollständig erfüllt.73 Und in Bezug auf die Aktienkreditbanken und die Aktiennovelle von 1884 kann umgekehrt nicht von einer Wende zum ›Interventionsstaat‹ gesprochen werden, auch wenn es Forderungen nach mehr staatlicher Kontrolle im Bankwesen durchaus gab. Die Aktiennovelle von 1884 blieb in ihrer prinzipiellen Ausrichtung – ihre zentralen Leitsemantiken lauteten »Transparenz« und »Selbsthilfe« – weitgehend liberal.74 Schließlich zeigt das Beispiel der Bankenregulierung, dass es für den Gesetzgeber ohnehin keinen prinzipiellen Widerspruch bedeutete, im Bankgewerbe unterschiedliche Regulierungsformen zu präferieren. Der in der Literatur konstatierte Bruch in ›der‹ Wirtschaftspolitik des Kaiserreichs erscheint vor diesem Hintergrund eher als eine retrospektiv überzeichnete Konstruktion.

Das wirft die Frage auf, ob man die Wirtschaftspolitik des Kaiserreichs überhaupt mit einem ordnungspolitischen Leitprinzip oder einer allgemeinen ökonomischen Theorie adäquat beschreiben kann. Für den Bankensektor fehlen dafür übergreifende, vor allem kohärente Konzeptionen. Auch in anderen Wirtschaftssektoren sind klare ordnungspolitische Gesamtstrategien kaum erkennbar. Am Beispiel der Eisenbahnpolitik ist bereits dezidiert herausgearbeitet worden, dass von belastbaren wirtschaftspolitischen Phasen oder Zäsuren in der zweiten Hälfte des 19. Jahrhunderts nicht gesprochen werden kann. Vielmehr dominierte ein »gemischtes System«, und auch mit der Verstaatlichung der preußischen Bahngesellschaften 1878 bis 1880 fand in erster Linie eine massive Verschiebung der Besitzverhältnisse, aber nicht der prinzipielle Übergang in den »Interventionsstaat« statt.75 Zudem folgte die protektionistische Zoll- und Außenhandelspolitik weit weniger als bisher angenommen einer wirtschaftspolitischen Maxime, sondern war spätestens seit den 1890er Jahren den Zwängen einer internationalen Verflechtung geschuldet, die nationalen Alleingängen wenig Spielraum ließ.76 Globale Abhängigkeiten, und damit eher ein Primat der Politik, zeigten sich schließlich auch bei den Staaten, die wie das Deutsche Reich den Goldstandard einführten. Dieser verpflichtete dazu, auch die einzelstaatlichen |Währungssysteme umzustellen; dies wiederum bedingte eine nationale Kontrolle über das Geld- und Währungswesen, was die restriktive Konzeption des Reichsbankgesetzes mit erklärt. Ein Ausstieg seitens des Reiches als neuer Führungskraft aus diesem sich auch international durchsetzenden Währungssystem wäre aufgrund der vernetzten Externalitäten – auch die übrigen Länder hätten zu einer solchen Umkehr bereit und in der Lage sein müssen – politisch nur schwer machbar gewesen. Dementsprechend scheiterte der Versuch der USA, 1878 über eine internationale Währungskonferenz Änderungen dieses Systems zu erreichen.77

Die Deutung der Wirtschaftspolitik der 1870er und 1880er Jahre bleibt damit widersprüchlich, gerade weil es ein in sich kohärentes Konzept und mit ihm einhergehende Aufsichtsinstrumente noch nicht gab. Es fehlten dafür auch die notwendigen theoretischen Grundlagen. Handlungsempfehlungen an den Staat hielt die deutsche Nationalökonomie – im Gegensatz zu ihren englischen Kollegen – ohnehin im Kern für falsch, da sich die heterogene ökonomische Wirklichkeit theoretischer Schematisierung verweigere.78 Ohne ein theoretisches Erklärungsmodell blieb auch die Überzeugungskraft der Kathedersozialisten eher begrenzt, zumal ihnen die prinzipienorientierten Juristen eher skeptisch gegenüberstanden. Vor allem letztere dominierten in Kommissionen und Ministerien das Feld.79

Den eher antiliberalen Forderungen der Kathedersozialisten folgte bekanntlich auch die Rechtswissenschaft nur zum Teil. Sibylle Hofer konnte nachweisen, dass Privatautonomie und Selbstverantwortung als Grundprinzipien des Privatrechts in den 1870er und 1880er Jahren trotz der Krise ihre Dominanz kaum substantiell eingebüßt hatten. Zwar wurden verstärkt Eingriffsmöglichkeiten des Staates einbezogen, die Verantwortlichkeit des Einzelnen und auch seine privatautonome Entscheidungsmacht blieben aber weitgehend unangetastet. So erarbeitete Karl Gareis zwar 1874 eine prinzipiell freiheitliche Konzeption, in der die individuelle Freiheit auch als Grundsatz für Grenzbestimmungen genutzt wurde. Er sah den Staat aber nur da am Zug, »wo es sich um Bedürfnisse handelt, deren Befriedigung die Kraft der Selbsthilfe übersteigt, aber doch erreicht werden muss, wenn nicht das Gemeinwohl darunter leiden soll«.80 Konsequenzen etwa für eine normative Beschränkung von Bankunternehmen oder der Bankgeschäfte wurden daraus nicht gezogen, allenfalls die Aufnahme einzelner Bankgeschäfte in das HGB, eine Börsengesetzgebung und eine Reform des Aktienrechts angemahnt.81 Selbst diejenigen Juristen, die die kritischen Ansätze der Kathedersozialisten rezipierten, ließen bei aller Betonung der Gemeinwirtschaft und des »sozialen Prinzips« deren Verhältnis zu Vertragsfreiheit und Privatautonomie zumindest offen.82 Rudolf von Jhering und Otto von Gierke, um nur zwei der herausragenden Rechtswissenschaftler des Kaiserreichs zu nennen, stellten beide Grundsätze nebeneinander, ohne dass zwischen ihnen eine Rangfolge erkennbar geworden wäre. Der Umfang von Freiheitseinschränkungen blieb einer offenen Abwägung des Gesetzgebers überlassen.83

Trotz zum Teil spektakulärer Bankenkrisen bis 1914 hat sich dieses Bild der Bankenregulierung im Kaiserreich nicht signifikant verändert. Zwar unterwarf der Gesetzgeber Hypothekenbanken 1899 staatlichen Aufsichtsregelungen. Die Aufsicht war aber Ländersache und wies auch sonst deutliche Parallelen zu den einzelstaatlichen Kontrollregimen über die sog. Zettelbanken auf: Die jeweilige Behörde hatte Einsichts-, Auskunfts- und Teilnahmerechte, konnte gesetzes- oder satzungswidrige Beschlüsse oder Anordnungen der Bank untersagen und wachte darüber, »daß die vorschriftsmäßige Deckung für die Hypothekenpfandbriefe jederzeit vorhanden ist«.84 Eine allgemeine Bankenaufsicht lehnte der Gesetzgeber dagegen ab, da sie bei den Beteiligten die Erwartung begründen würde, »daß ihr Interesse überall schon durch die Staatsbehörde ausreichende Wahrung finden |werde«.85 Zwar wurden im letzten Jahrzehnt vor dem Ersten Weltkrieg auch für Banken generelle Berichtspflichten und ein Aufsichtsamt ähnlich der Versicherungsaufsicht diskutiert. Die Berliner Großbanken traten der drohenden Regulierung aber erfolgreich durch eine freiwillige Selbstverpflichtung entgegen.86 Eine konsequente, kohärenten Maximen folgende Bankenregulierung war offenbar nach wie vor entbehrlich.

Augspurg, Diedrich Wilhelm (1872), Die Bankfrage, von einem Unbetheiligten beleuchtet, Halle

Bamberger, Ludwig (1874), Die Zettelbank vor dem Reichstag, 2. Aufl., Leipzig

Baums, Theodor (2012), Das preußische Schuldverschreibungsgesetz und F.C. von Savigny, in: ders., Beiträge zum Wirtschaftsrecht, Tübingen, 9–30

Bayer, Walter, Mathias Habersack (Hg.) (2007), Aktienrecht im Wandel, Bd. 1: Entwicklung des Aktienrechts, Tübingen

Bellinger, Dieter, Volkher Kerl (1995), Hypothekenbankgesetz. Kommentar, 4. Aufl., München

Borchardt, Knut (1976), Währung und Wirtschaft, in: Deutsche Bundesbank (Hg.), Währung und Wirtschaft in Deutschland 1876–1975, Frankfurt a.M., 3–55

Born, Karl Erich (1972), Die Entwicklung der Banknote vom »Zettel« zum gesetzlichen Zahlungsmittel, in: Abhandlungen der Geistes- und sozialwissenschaftlichen Klasse der Akademie der Wissenschaften und der Literatur Rheinland-Pfalz 1, Mainz

Burhop, Carsten (2006a), Die Technik des Gründungsgeschäfts in der Hochindustrialisierung, in: Bankhistorisches Archiv. Zeitschrift zur Banken- und Finanzgeschichte 32, 91–112

Burhop, Carsten (2006b), Banken, Aufsichtsräte und Corporate Governance im Deutschen Reich (1871–1913), in: Bankhistorisches Archiv. Zeitschrift zur Banken- und Finanzgeschichte 32, 1–19

Burhop, Carsten (2011), Wirtschaftsgeschichte des Kaiserreichs 1871–1918, Göttingen

Dahlem, Markus (2009), Die Professionalisierung des Bankbetriebs. Studien zur institutionellen Struktur deutscher Banken im Kaiserreich 1871–1914, Essen

Da Rin, Marco (1996), Understanding the Development of the German Kreditbanken 1850–1914. An Approach from the Economics of Information, in: Financial History Review 3, 29–47, https://doi.org/10.1017/S0968565000000482

Davies, Catherine (2012), Papierschwindel und Börsenpanik. Der Gründerkrach von 1873 als Globalisierungsphänomen, in: Merkur. Deutsche Zeitschrift für europäisches Denken 86, 1178–1185

Davies, Catherine (2016), Spekulation und Korruption. Zur Sozial- und Diskursgeschichte des Gründerkrachs und der Panic of 1873, in: Archiv für Sozialgeschichte 56, 169–188

Eichengreen, Barry (1997), The Gold Standard in Theory and History, 2. Aufl., London

Eichengreen, Barry (2000), Vom Goldstandard zum Euro. Die Geschichte des internationalen Währungssystems, Berlin

Fohlin, Caroline (2007), Finance Capitalism and Germany’s Rise to Industrial Power, Cambridge, https://doi.org/10.1017/CBO9780511510908

Gall, Lothar et al. (Hg.) (1995), Die Deutsche Bank (1870–1995), München

Gareis, Karl (1874), Die Börse und die Gründungen, insbesondere Vorschläge zur Reform des Börsenrechts und der Actiengesetzgebung, Berlin

Gehlen, Boris (2011), Zwischen Wettbewerbsideal und Staatsräson. Die Diskussion im Deutschen Handelstag über Regulierung und Verstaatlichung der Eisenbahnen (1861–1879), in: Jahrbuch für Wirtschaftsgeschichte 52,2, 119–149, https://doi.org/10.1524/jbwg.2011.52.2.119

Gehlen, Boris (2013), »Franckensteins Monster«? Die Herausbildung des hybriden deutschen Regulierungsregimes in Kaiserreich und Weimarer Republik, in: Schorkopf, Frank et al. (Hg.), Gestaltung der Freiheit. Regulierung von Wirtschaft zwischen historischer Prägung und Normierung, Tübingen, 139–171

Geyer, Philipp (1865), Banken und Krisen. Eine Studie, Leipzig

Grimmer-Solem, Erik (2003), The Rise of Historical Economics and Social Reform in Germany 1864–1894, Oxford, https://doi.org/10.1093/acprof:oso/9780199260416.001.0001

Guinnane, Timothy (2002), Delegated Monitors, Large and Small: Germany’s Banking System (1800–1914), in: Journal of Economic Literature 40, 73–124

Hentschel, Volker (1978), Wirtschaft und Wirtschaftspolitik im wilhelminischen Deutschland. Organisierter Kapitalismus und Interventionsstaat?, Stuttgart

Hofer, Sybille (2001), Freiheit ohne Grenzen? Privatrechtstheoretische Diskussionen im 19. Jahrhundert, Tübingen

Hofer, Sybille (2007), Das Aktiengesetz von 1884 – ein Lehrstück für prinzipielle Schutzkonzeptionen, in: Bayer/Habersack (Hg.) 388–414 |

Holtfrerich, Carl-Ludwig (1989), The monetary unification process in nineteenth-century Germany: relevance and lessons for Europe today, in: de Cecco, Marcello, Alberto Giovannini (Hg.), A European Central Bank? Perspectives on monetary unification after ten years of the EMS, Cambridge, 216–241, https://doi.org/10.1017/CBO9780511628504.009

Horn, I[gnaz] E[inhorn] (1867), Bankfreiheit, Stuttgart

James, Harold (1997), Monetary and Fiscal Unification in Nineteenth-Century Germany: What can Kohl learn from Bismarck?, Princeton

Jüngling, Michael (1991), Staatseinnahmen in säkularer Sicht. Eine kritische Studie, Göttingen

Kindleberger, Charles P., Robert Z. Aliber (2011), Manias, Panics and Crashes. A Short History of Financial Crises, Basingbroke

Krause, Detlef (2004), Die Commerz- und Disconto-Bank 1870–1920/23. Bankgeschichte als Systemgeschichte, Stuttgart

Lichter, Jörg (1999), Preußische Notenbankpolitik in der Formationsphase des Zentralbanksystems 1844 bis 1857, Berlin

Lieder, Jan (2007), Die 1. Aktienrechtsnovelle vom 11. Juni 1870, in: Bayer/Habersack (Hg.) 318–387

Lindenlaub, Dieter (1967), Richtungskämpfe im Verein für Sozialpolitik. Wissenschaft und Sozialpolitik im Kaiserreich vornehmlich von Beginn des »neuen Kurses« bis zum Ausbruch des Ersten Weltkrieges (1890–1914), Wiesbaden

Neuwirth, Joseph (1874), Die Speculationskrisis von 1873, Leipzig

Nipperdey, Thomas (1992), Deutsche Geschichte 1866–1918, Bd. 2: Machtstaat vor der Demokratie, München, https://doi.org/10.17104/9783406704659

North, Michael (2009), Kleine Geschichte des Geldes. Vom Mittelalter bis heute, München

Otto, Frank (2002), Die Entstehung eines nationalen Geldes. Integrationsprozesse der deutschen Währungen im 19. Jahrhundert, Berlin

Pahlow, Louis (2011), Bankenregulierung zur Stärkung der Krisenprävention? Die staatliche Aufsicht über die Kreditwirtschaft im 19. und 20. Jahrhundert, in: Der Staat 50, 621–636, https://doi.org/10.3790/staa.50.4.621

Pahlow, Louis (2012), Der Staat als Wächter über die Kreditwirtschaft. Die Aufsicht über die Aktiennotenbanken in der zweiten Hälfte des 19. Jahrhunderts, in: Zeitschrift für Neuere Rechtsgeschichte 34, 24–42

Perrot, Franz (1872), Der Kampf gegen die Ausbeutung des Publikums durch den Banknotenschwindel und die Papierpest, Rostock

Plessen, Marie-Louise (1975), Die Wirksamkeit des Vereins für Socialpolitik von 1872–1890. Studien zum Katheder- und Staatssozialismus, Berlin

Pleyer, Klemens (1988), Bankkrisen und die Vorgeschichte der Bankenaufsicht von der Reichsgewerbeordnung bis zum Reichsgesetz über das Kreditwesen von 1934, in: Festschrift der Rechtswissenschaftlichen Fakultät zur 600-Jahr-Feier der Universität zu Köln, Köln, 115–134

Plumpe, Werner (2008), Wirtschaftsgeschichte zwischen Ökonomie und Geschichte, in: ders. (Hg.), Wirtschaftsgeschichte, Stuttgart, 7–39

Plumpe, Werner (2011), Wirtschaftskrisen. Geschichte und Gegenwart, 2. Aufl., München

Plumpe, Werner (2012), Der Gründerkrach, die Krise des liberalen Paradigmas und der Aufstieg des Kathedersozialismus, in: Ders., Joachim Scholtyseck (Hg.), Der Staat und die Ordnung der Wirtschaft. Vom Kaiserreich bis zur Berliner Republik, Stuttgart, 17–42

Pohl, Manfred (1982), Festigung und Ausdehnung des deutschen Bankwesens zwischen 1870 und 1914, in: Ashauer, Günther et al. (Hg.), Deutsche Bankengeschichte, Bd. 2, Frankfurt a.M., 221–356

Pohl, Manfred (1993), Bankensysteme und Bankenkonzentration von den 1850er Jahren bis 1918, in: ders. (Hg.), Europäische Bankengeschichte, Frankfurt a.M., 218–233

Pribram, Karl (1998), Geschichte des ökonomischen Denkens, Bd. 1, Frankfurt a.M.

Prince-Smith, John (1866), Geld und Banken, in: Zeitschrift für Volkswirtschaft, Politik und Kulturgeschichte 16, 146–159

Reich, Norbert (1979), Auswirkungen der deutschen Aktienrechtsreform von 1884 auf die Konzentration der deutschen Wirtschaft, in: Horn, Norbert, Jürgen Kocka (Hg.), Recht und Entwicklung der Großunternehmen im 19. und frühen 20. Jahrhundert, Göttingen, 255–273, https://doi.org/10.13109/9783666359927.255

Renaud, Achilles (1863), Das Recht der Actiengesellschaften, Leipzig

Schäffle, Albert (1873), Das gesellschaftliche System der menschlichen Wirthschaft, ein Lehr- und Handbuch der ganzen politischen Ökonomie, Bd. 2: Der Organismus der Volkswirthschaft, 3. Aufl., Tübingen

Schmoeckel, Mathias (2015), »Gründerkrise« und »Große Depression«. Zur notwendigen Revision einer Geschichtsdeutung, in: Zeitschrift der Savigny-Stiftung für Rechtsgeschichte (Germanistische Abteilung) 132, 251–322, https://doi.org/10.7767/zrgga-2015-0111

Schmoeckel, Mathias, Matthias Maetschke (2016), Rechtsgeschichte der Wirtschaft, 2. Aufl., Tübingen, https://doi.org/10.1628/978-3-16-154505-4

Schubert, Werner (Hg.) (2017), Quellen zum Aktiengesetz vom 18. Juli 1884, Frankfurt a.M., https://doi.org/10.3726/b10859

Schubert, Werner, Peter Hommelhoff (Hg.) (1985), Hundert Jahre modernes Aktienrecht. Eine Sammlung von Texten und Quellen zur Aktienrechtsreform 1884, Berlin, https://doi.org/10.1515/9783110900491

Siemens, G[eorg] (1874), Das Zettelbankwesen und der Bankgesetz-Entwurf, Berlin

Stolleis, Michael (1989), Die Entstehung des Interventionsstaates und das öffentliche Recht, in: Zeitschrift für Neuere Rechtsgeschichte 11, 129–147

Stolleis, Michael (2002), »Innere Reichsgründung« durch Rechtsvereinheitlichung 1866–1880, in: Starck, Christian (Hg.), Rechtsvereinheitlichung durch Gesetze, Göttingen, 15–41

Tellkampf, J[ohann] L[udwig] (1876), Vorschläge zur Verbesserung des Actien-Gesellschaftswesens, Berlin

Tilly, Richard (2001), Zur Geschichte der Bankenregulierung, in: von Delhaes-Guenther, Dietrich et al. (Hg.), Monetäre Institutionenökonomik, Stuttgart, 3–27, https://doi.org/10.1515/9783110506563-002

Torp, Cornelius (2005), Die Herausforderung der Globalisierung. Wirtschaft und Politik in Deutschland 1860 bis 1914, Göttingen, https://doi.org/10.13109/9783666351501 |

Torp, Cornelius (2009), Erste Globalisierung und deutscher Protektionismus, in: Müller, Sven Oliver, Cornelius Torp (Hg.), Das Deutsche Kaiserreich in der Kontroverse, Göttingen, 422–440

Ullmann, Hans-Peter (2009), Die »Aufholjagd« der Fisken. Öffentliche Finanzen in der »Gründerzeit«, in: Berghoff, Hartmut, Till van Rahden (Hg.), Staat und Schulden. Öffentliche Finanzen in Deutschland seit dem 18. Jahrhundert, Göttingen, 141–147

Verband deutscher Hypothekenbanken (Hg.) (1999), 100 Jahre Hypothekenbankgesetz. Textsammlung und Materialien, Frankfurt a.M.

Wagner, Adolph (1873), Das Actiengesellschaftswesen. Referat in der Versammlung des Vereins für Socialpolitik in Eisenach, in: Jahrbücher für Nationalökonomie und Statistik 21, 271–340, https://doi.org/10.1515/jbnst-1873-0112

Wagner, Adolph (1875), Die Zettelbankreform im Deutschen Reiche. Kritik des Bankgesetzentwurfs des Reichskanzleramts, Berlin

Wehler, Hans-Ulrich (1995), Deutsche Gesellschaftsgeschichte, Bd. 3: Von der »Deutschen Doppelrevolution« bis zum Beginn des Ersten Weltkrieges 1849–1914, München

Windolf, Paul (2006), Unternehmensverflechtung im organisierten Kapitalismus: Deutschland und USA im Vergleich 1896–1938, in: Zeitschrift für Unternehmensgeschichte 51, 191–222, https://doi.org/10.17104/0342-2852_2006_2_191

Winkler, Heinrich-August (Hg.) (1974), Organisierter Kapitalismus. Voraussetzungen und Anfänge, Göttingen, https://doi.org/10.13109/9783666359606

Wischermann, Clemens, Anne Nieberding (2004), Die institutionelle Revolution. Eine Einführung in die deutsche Wirtschaftsgeschichte des 19. und frühen 20. Jahrhunderts, Stuttgart

Ziegler, Dieter (1993), Zentralbankpolitische »Steinzeit«? Preußische Bank und Bank of England im Vergleich, in: Geschichte und Gesellschaft 19, 475–505

Ziegler, Dieter (1996), Eisenbahnen und Staat im Zeitalter der Industrialisierung. Die Eisenbahnpolitik der deutschen Staaten im Vergleich, Stuttgart

1 Guinnane (2002); Fohlin (2007) 15–25; Burhop (2011) 167–190, 167–168.

2 Vgl. die Nachw. in Anm. 1.

3 Werner Plumpe geht von insgesamt 186 seit 1869 gegründeten Aktienbanken aus, von denen 71 nach 1873 geschlossen werden mussten, Plumpe (2011) 65.

4 Born (1972); Pohl (1993) 219ff.

5 Zu den wenigen Beispielen vgl. Fohlin (2007) 18.

6 Vgl. nur die »Materialien zur Bankfrage. Uebersicht der gesetzlichen und statutarischen Bestimmungen über Zettelbanken und Banknoten in Deutschland«, in: Annalen des Deutschen Reiches für Gesetzgebung, Verwaltung und Statistik, 1874, Sp. 634ff.

7 Guinnane (2002) 81.

8 Burhop (2006a) 92–93.

9 Gehlen (2013), insbesondere 157–165, 161; anders noch Tilly (2001) 4 (»stark geregelter ›Sektor‹ der Volkswirtschaft«).

10 Holtfrerich (1989); James (1997); Borchardt (1976); Otto (2002).

11 Statt vieler Wehler (1995) 934–938; Nipperdey (1992) 386–387; Winkler (Hg.) (1974).

12 Plumpe (2012), insbesondere 21ff.; Hentschel (1978) 260–261.

13 Stolleis (1989); Stolleis (2002); neuerdings wird eher für eine Kontinuität wirtschaftsliberaler Vorstellungen geworben, auf die der Staat nur »pragmatisch« reagiert habe, vgl. Schmoeckel (2015).

14 Pahlow (2011); Pleyer (1988).

15 Z.B. Schmoeckel/Maetschke (2016) 169–170; Lieder (2007) 327.

16 § 3 S. 1. Nach den Motiven sollten »diejenigen Unternehmungen und Geschäfte, deren Beginn durch die Gesetzgebung anderweit an die Staatsgenehmigung geknüpft ist (wie Eisenbahnbau, Banknoten-Emission, Ausgabe von Schuldverschreibungen au porteur, Auswanderungs-Vermittelung und bis jetzt die Versicherungsgeschäfte), gleichviel wer sie betreiben will, auch ferner konzessionspflichtig bleiben«, Stenographische Berichte über die Verhandlungen des Reichstages des Norddeutschen Bundes, 1. Legislatur-Periode, Session 1870, Bd. 4, Nr. 158, S. 651.

17 Vgl. §§ 3 Abs. 2, 14 des Statuts der Thüringischen Bank v. 16.2.1856, in: Gesetz-Sammlung für das Fürstentum Schwarzburg-Sondershausen, 1856, S. 33, 37, wonach die Staatsregierung ein Vierzehntel der Aktien erwerben konnte und die Bank verpflichtet war, »der Staatsregierung die in das Bankgeschäft einschlagenden Angelegenheiten derselben unentgeltlich zu besorgen, mit derselben in laufende Rechnung einzutreten und Geld bis zum Betrage von 80 Tausend Talern gegen 4prozentige jährliche Verzinsung sowohl von derselben anzunehmen, als auch ohne weitere Sicherstellung ihr darzuleihen.«

18 Z.B. § 52 des Statuts der Danziger Privat-Aktienbank v. 16.3.1857, in: Gesetz-Sammlung für die Königlich Preußischen Staaten (GS), 1857, S. 241ff., 259; auch in § 53 des revidierten Statuts vom 4.2.1867, in: GS 1867, S. 245ff., 263; § 65 des Statuts der Magdeburger Privat-Bank v. 30.6.1856, in: GS 1856, S. 637ff., 654; § 63 des revidierten Statuts vom 23.6.1866, in: GS 1866, 351ff., 370f.; § 67 Abs. 1 des Statuts der Thüringischen Bank (wie Anm. 17), S. 53. – Weitere Nachweise bei Pahlow (2012).

19 Vgl. §§ 43, 44 des Statuts der Leipziger Bank (1845), abgedruckt bei Renaud (1863) 178.

20 § 52 a.E. des Statuts der Bank für Süddeutschland v. 5.11.1855, in: Großherzoglich Hessisches Regierungsblatt, 1856, S. 29ff., 47; § 44 Abs. 5 S. 4 des Statuts der Hannoverschen Bank v. 22.7.1856, in: Gesetz-Sammlung für das Königreich Hannover, 1856, S. 241ff., 255; § 55 Abs. 2 des Statuts der »Mitteldeutschen Creditbank in Meiningen zur Förderung von Industrie und Handel« vom 26.3.1856, in: Sammlung der landesherrlichen Verordnungen im Herzogthum Sachsen-Meiningen, Bd. 12 (1855/1856) S. 179ff., 201; § 67 Abs. 2 der Statuten der Thüringischen Bank (wie Anm. 17), S. 53.

21 § 19 des Statuts der Homburgischen Landesbank vom 12.12.1854, in: Landgräflich-Hessisches Regierungsblatt, 1854, S. 61.

22 Vgl. z.B. § 12 des Statuts der Provinzial-Aktienbank des Großherzogthums Posen v. 25.2.1867, in: GS 1867, S. 281ff., 285; § 16 Abs. 1 des Statuts der Magdeburger Privatbank (wie Anm. 18); § 18 Abs. 1 des revidierten Statuts der Danziger Privat-Aktienbank, in: Gesetz-Sammlung, 1867, S. 251; § 13 lit. d) des Statuts der Hannoverschen Bank (wie Anm. 19); § 11 Nr. 1 lit. c des Statuts der Sächsischen Bank zu Dresden, in: Gesetz- und Verordnungsblatt für das Königreich Sachsen, 1865, S. 547f.; §§ 20, 67 Abs. 1 S. 2 des Statuts der Thüringischen Bank (wie Anm. 17), S. 53; § 14 des Statuts der Bank für Süddeutschland (wie Anm. 20), S. 35.

23 § 20 des Statuts der Thüringischen Bank (wie Anm. 17), S. 38; § 14 des Statuts der Bank für Süddeutschland (wie Anm. 20), S. 35; § 21 Nr. 3 des Statuts der Bayerischen Hypotheken und Wechsel-Bank vom 24.6.1866, in: Gesetzblatt für das Königreich Bayern, 1866, S. 233; verlangt wurde z.T. auch das »Zeugnis, dass die Emission statutenmäßig erfolgt sei«, siehe § 14 des Statuts der Hannoverschen Bank (wie Anm. 20); § 20 Abs. 1 S. 2 a.E. des Statuts der Thüringischen Bank (wie Anm. 17), S. 38.

24 § 42 Abs. 6 des Statuts der Hannoverschen Bank (wie Anm. 20), S. 255.

25 § 37 Abs. 3 des Statuts der Rostocker Bank, in: Regierungs-Blatt für das Großherzogthum Mecklenburg-Schwerin, 1850, S. 14.

26 Lichter (1999).

27 Vgl. die Beispiele bei Ziegler (1996) 96–97, 102; Otto (2002) 526–527.

28 Ullmann (2009) 143; Jüngling (1991) 126–160.

29 Z.B. Horn (1867); Prince-Smith (1866).

30 Ziegler (1993).

31 Borchardt (1976) 6–9.

32 Gesetz über die Ausgabe von Banknoten vom 27.3.1870, in: Bundes-GBl. 1870, S. 51–52; das Verbot der Ausgabe neuer Noten folgte dann am 16.6.1870, ebd., S. 507.

33 Münzgesetz vom 9.7.1873, in: RGBl. 1873, S. 233–240. In mehreren Resolutionen forderte der Reichstag eine Regelung in dieser Frage; der Deutsche Handelstag sprach sich bereits gegen eine Kontingentierung der nicht-metallgedeckten Banknoten aus, vgl. Otto (2002) 474ff., 481, 483.

34 Vgl. zu den Führern der Nationalliberalen u.a. Bamberger (1874); zum »Deutschen Handelstag« und dem »Kongress Deutscher Volkswirte« vgl. Borchardt (1976) 4–5; Otto (2002) 475.

35 Tellkampf (1876) 3; Augspurg (1872) 9: »Sie weiß eben so wenig, daß die Zettelbanken sich in Hunderten von Fällen als höchst verderbliche Maschinen erwiesen haben, welche Metall, d.h. wirkliches Capital, verzehren und dafür als Product Papier liefern, daß ihre allgemeine Tendenz ist, die Länder, in denen sie vorzugsweise im Gebrauche sind, von einer wirthschaftlichen Krise zur anderen zu führen«; Perrot (1872).

36 Bericht der Achten Kommission über den Entwurf eines Bankgesetzes, in: Verhandlungen des Reichstages, Bd. 37 (1874/1875) 1147–1221 (1148). – Zum Gesetzgebungsprozess näher Otto (2002) 474–498.

37 Otto (2002).

38 RGBl. 1870, S. 177–198.

39 North (2009) 163–164.

40 Eichengreen (1997) 1–30, 28; North (2009) 152.

41 North (2009) 165; Pohl (1993) 277; Otto (2002) 512.

42 Zu einigen der späteren Großbanken liegen bereits Untersuchungen vor, u.a. Krause (2004); Gall et al. (Hg.) (1995).

43 Baums (2012).

44 Dazu ausführlich Hofer (2007); Burhop (2006b).

45 Motive zum Entwurf eines Bankgesetzes vom 5.11.1874, in: RT-Drucks. Nr. 27, S. 648ff., 652.

46 Wagner (1873) 307; ganz ähnlich auch Schäffle (1873) 37ff., 72.

47 Wagner (1873) 279.

48 Wagner (1873) 324.

49 Schäffle (1873) 72.

50 Verhandlungen des Vereins für Socialpolitik am 12. und 13. Oktober 1873 (Schriften des Vereins für Socialpolitik, Bd. 4), 1874, S. 138f. – Zum Verein für Sozialpolitik allgemein Plessen (1975); Lindenlaub (1967), insbesondere 96–141; Grimmer-Solem (2003) 171–198.

51 Verhandlungen des Vereins (wie Anm. 50).

52 Neuwirth (1874) 361–362.

53 Siemens (1874) 23.

54 Wagner (1875), insbesondere 44–49, 47: »Diese und andere Banken ohne Notenausgabe, welche ein riesiges, durch sich jagende Emissionen vergrössertes Actiencapital in Gründungen und Emissionen aller Art, meist zweifelhaftesten Werths, feststeckten oder verloren, nach einer kurzen Zeit der Agiotage, haben das Ihrige zur Störung des Geldumlaufs, zu den Unregelmässigkeiten und Stockungen des Geldmarkts, zur wahnwitzigen Ueberreizung der Speculation, zur Förderung des unsinnigsten Luxus und zur masslosen Preissteigerung beigetragen. Sie haben, allen gesunden Grundsätzen des Bankwesens Hohn sprechend, die verschiedenartigsten und zahlreichsten Bankgeschäfte, Activ- wie Passivgeschäfte, cumuliert und oft dazu noch beliebige andere Handelsgeschäfte, selbst Schacher in Grundstücken, Häusern, Uebernahme von Eisenbahnbauten, Bergwerken gefügt. Sogar Hypothekenbanken haben sich in die fremdartigsten Geschäfte eingelassen und sind halbe Credits mobiliers geworden.«

55 Neuwirth (1874) 361.

56 Wagner (1875) 46ff.; Neuwirth (1874) 363.

57 Neuwirth (1874) 371.

58 Verhandlungen der Aktienrechtskommission, Protokoll der Sitzung vom 24.3.1882, in: Schubert/Hommelhoff (Hg.) (1985) 290–302, insbesondere 294–295.

59 Protokoll vom 24.3.1882 (wie Anm. 58).

60 Verhandlungen der Aktienrechtskommission, Protokoll vom 6.4. 1882, in: Schubert/Hommelhoff (Hg.) (1985) 365–386, hier 384–385.

61 Da Rin (1996) 32; Burhop (2011) 178–180.

62 Statut der Deutschen Bank, Berlin 1870, dort insbesondere § 28, S. 16–17.

63 Dahlem (2009) 38–39.

64 Krause (2004) 72–73, 77, 120.

65 Krause (2004) 76.

66 Vgl. die Tabelle oben.

67 Dazu Fohlin (2007) 107–125; Windolf (2006); Reich (1979) 265–268.

68 Geyer (1865).

69 Davies (2016); Davies (2012); Kindleberger/Aliber (2011).

70 Vgl. §§ 3 Abs. 2, 14 des Statuts der Thüringischen Bank (wie Anm. 17), S. 33, 37.

71 Vgl. oben Anm. 46–51.

72 Motive (wie Anm. 45), S. 653.

73 Otto (2002) 499–515.

74 Hofer (2007); Wischermann/Nieberding (2004) 259–261.

75 Ziegler (1996) 537–540; das zeigt auch die äußerst wechselvolle Stimmung auf dem Deutschen Handelstag, dazu Gehlen (2011).

76 Torp (2005) 169–177, 360, 366; Torp (2009).

77 Eichengreen (2000) 38.

78 Plumpe (2008) 8; Pribram (1998) 412–419, 414.

79 Von den insgesamt 44 näher mit der Aktienrechtsreform befassten Abgeordneten und Beamten waren nachweislich 31 Juristen, vgl. Schubert (Hg.) (2017) XV–XXII. Zwar liegen vergleichbare Zahlen für den Prozess des Reichsbankgesetzes nicht vor, sie dürften sich aber in einem vergleichbaren Spektrum bewegen.

80 Gareis (1874) 28.

81 Gareis (1874) 31ff., 42.

82 Hofer (2001) 107–131.

83 Hofer (2001) 114, 120.

84 § 30 Abs. 1 des Hypothekenbankgesetzes vom 13.7.1899, in: RGBl. I, S. 375ff. Zu den Hintergründen Bellinger/Kerl (1995) Einleitung, S. 29ff.; Pohl (1982).

85 Begründung des Hypothekenbankgesetzes, abgedruckt in: Verband deutscher Hypothekenbanken (Hg.) (1999) 27.

86 Tilly (2001) 15.